生意社06月18日讯

图:1-6月钛白粉产品P值曲线图(图片来源:生意社商品分析系统)

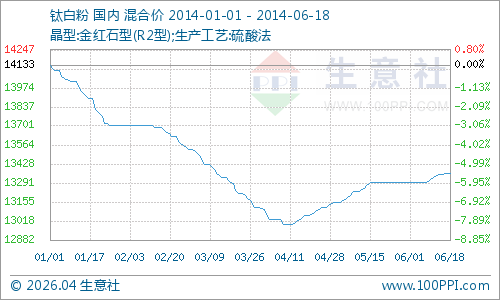

据生意社数据显示,钛白粉在经历了2013-2014年第一季度行业的整体大滑坡以来,价格行情一路下挫,2014年4月随着西南龙企的价格引领“两连击”,全国生产商一路跟进,6月在其再次领涨下,西南、华东、华中等地区10家左右生产商价格跟进。从2014年4月中旬开始,国内钛白粉价格止跌,并缓慢回升,这与行业政策的变化及行业龙头企业率先的接连调价不无关系。

据生意社跟踪,由工信部牵头主导的《钛白粉行业准入条件》以及“史上最严”环保法的即将落地,或使钛白粉行业产能过剩得以控制,在“控制增量、优化存量”为主导的国家钛白粉产业政策体系中,使我国钛白粉行业健康成长起到积极的重要的阶段性指导作用。

而从6月份开始,钛白粉国内外龙头企业的调价明显加快:

四川龙蟒2014年6月4日起,钛白粉价格上调300元/吨,该厂实际产能30万吨(包括四川与湖北两厂),属国内龙头企业。

中核钛白(002145)2014年6月10日起,钛白粉价格上调300元/吨,该厂实际产能20余万吨。

杜邦(DuPont)2014年6月10日宣布,自2014年7月1日起,亚太地区销售的所有规格的钛白粉价格上调100美元/吨(合同另行约定除外)。新闻链接

石原(ISK)2014年6月12日宣布,自2014年7月1日起,亚太地区销售的钛白粉价格上调200美元/吨。新闻链接

据生意社跟踪,钛白粉全球目前产能700余万吨,中国2013年产能293.5万吨,杜邦(DuPont)钛白粉产能为111.5万吨,约占全球总产能的16%,是业内公认的全球钛白粉行业的领导者。日本石原(ISK) 总产能30万吨,占全球总产能近4.5%(日本石原(ISK)曾与2013年8月宣布关停新加坡钛白粉厂,新闻链接:日本石原(ISK)关停新加坡钛白粉厂)。

生意社化工分社钛白粉分析师杨逊认为:国内外大厂的调价,或为钛白粉第三季度海外市场开个好头,但对于国内市场而言,未必有海外市场乐观,目前国内钛白粉下游需求弱势,加之生产商“明涨实稳”,具体实单执行价格或操作灵活,第三季度恐再现国外涨价,国内降价的“奇葩”现象。

文章来源:生意社 |